| Trabzonspor Sermaye Azaltımı İçin SPK'ya Başvurdu |

|

Futbolekonomi- 11 Nisan 2025 Trabzonspor Sportif Yatırım ve Futbol İşletmeciliği Ticaret A.Ş. (TSPOR) tarafından 10 Nisan 2025 tarihinde Kamuyu Aydınlatma Platformu’na (KAP) yapılan bildirimde eş zamanlı sermaye azaltımı/artırımı başvurusu hakkında açıklama yapıldı.

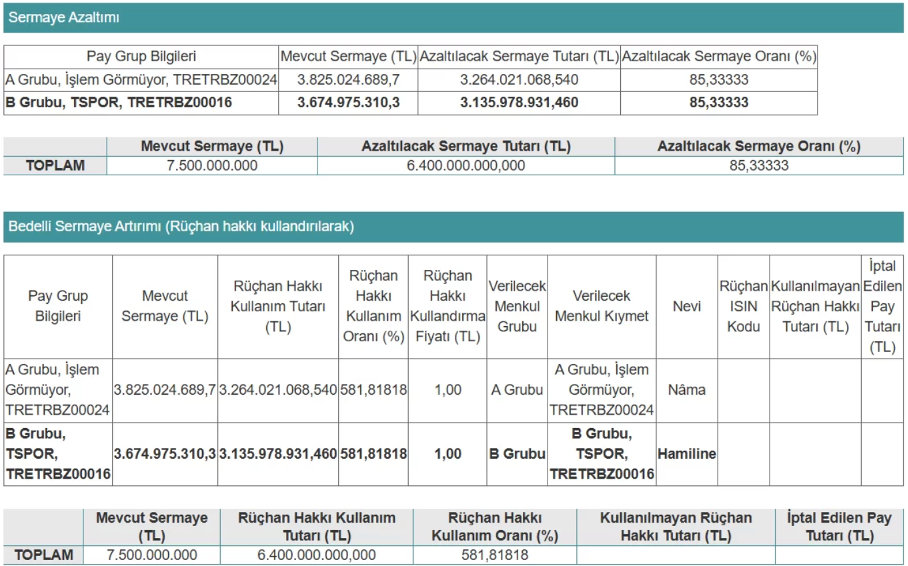

Yönetim Kurulu’nun bugünkü tarihli toplantısında; 1. 30/11/2024 tarihli bağımsız denetimden geçmiş finansal tablolarda yer alan 6.494.871.897.-TL geçmiş yıllar zararından kaynaklanan bilanço açığı etkisinin fon çıkışı gerektirmeyen sermaye azaltımı yoluyla düşürülerek, bu sermaye azaltımı ile eş zamanlı olarak nakit sermaye artırımına gidilmesi, böylelikle Şirketimizin sermaye yapısının güçlendirilmesi ve TTK’nın 376’ncı maddesi kapsamında gerekli önlemlerin alınması amacıyla; a. (VII-128.1) Pay Tebliği’nin “Fon Çıkışı Gerektirmeyen Sermaye Azaltımı” başlıklı 19.maddesi hükümleri uyarınca Şirketin 7.500.000.000.-TL’lik çıkarılmış sermayesinin 6.400.000.000.-TL (%85,3333 oranında) azaltılarak 1.100.000.000.-TL’ye düşürülmesine ve eş zamanlı olarak 1.-TL nominal değer üzerinden tamamı nakden karşılanmak üzere 6.400.000.000.-TL (%581,8182 oranında) bedelli sermaye artırımı yapılarak, çıkarılmış sermayenin yeniden 7.500.000.000.-TL’ye yükseltilmesine, b. Yapılacak sermaye azaltımında Pay Tebliği’nin 19’uncu maddesinin (6) numaralı fıkrası uyarınca, 6.400.000.000.-TL’nin tamamının geçmiş yıl zararları hesabına kaydedilmek suretiyle “Pay Sayısının Azaltılması” yönteminin uygulanmasına, pay sahipleri arasında eşitsizliğe yol açmayacak şekilde her bir pay sahibinin pay sayısının %85,3333 oranında azaltılmasına, c. Sermaye azaltımına ilişkin alınacak genel kurul onayını takiben, sermaye azaltımının, şirketin geçmiş yıllar zararlarının şirketin ödenmiş sermayesinden mahsup edilmesi suretiyle yapılacak olması ve şirket bünyesinden herhangi bir nakit, fon veya varlık çıkışı olmayacağı, öz varlık değerinde hiçbir değişiklik doğurmayacağı göz önüne alınarak, Pay Tebliği’nin 19’uncu maddesinin (10) numaralı fıkrası uyarınca 6102 sayılı Türk Ticaret Kanunu’nun TTK’nın 474’üncü maddesi uyarınca alacaklılara çağrı ve aynı Kanunun 475’inci maddesi uyarınca alacaklıların haklarının ödenmesi veya teminat altına alınması hükümlerinin uygulanmasının gerek olmadığının kabulüne, d. Artırılacak 6.400.000.000.-TL’nin, 3.264.021.068,54-TL (Üç Milyar İki Yüz Altmış Dört Milyon Yirmi Bir Bin Altmış Sekiz Türk Lirası Elli Dört Kuruş)’lik kısmının A grubu ve nama yazılı olarak oluşturulmasına, 3.135.978.931,46-TL (Üç Milyar Yüz Otuz Beş Milyon Dokuz Yüz Yetmiş Sekiz Bin Dokuz Yüz Otuz Bir Türk Lirası Kırk Altı Kuruş)’lik kısmının ise B grubu ve hamiline yazılı olarak oluşturulmasına, e. Yukarıdaki maddeler ile ilgili yasal gerekliliklerin yerine getirilmesi ve Şirketimizin kayıtlı sermaye tavanı tutarının 37.500.000.000.-TL olarak yeniden belirlenerek geçerlilik süresinin uzatılması, Şirketimizin sermaye yapısının güçlendirilmesi ve TTK’nın 376’ncı maddesi kapsamında gerekli önlemlerin alınması amacıyla Esas Sözleşme’nin “Şirketin Sermayesi” başlıklı 6’ncı maddesinin ekteki tadil tasarısında belirtilen şekilde değiştirilerek yapılacak ilk genel kurul toplantısında ortakların onayına sunulmasına, 2. Türk Ticaret Kanunu, Sermaye Piyasası Kanunu ve Ticaret Sicili Yönetmeliği’nin ilgili hükümleri uyarınca, Sermayenin azaltılmasının nedenleri, azaltmanın amacı ve azaltmanın hangi esaslar çerçevesinde yapılacağını gösterir ve söz konusu azaltımın ortaklık malvarlığında herhangi bir eksilmeye yol açmayacağına ve ortaklığa sağladığı faydalara ilişkin Pay Tebliği’nin 19’uncu maddesinin 11’inci fıkrasının (c) bendi uyarınca Yönetim Kurulu Raporunun hazırlanarak başvuru kapsamında değerlendirmek üzere Sermaye Piyasası Kurulu’na gönderilmesine, 3. Yapılacak sermaye artırımında (A) grubu pay sahiplerine (A) grubu, (B) grubu pay sahiplerine (B) grubu pay verilmesine, 4. Mevcut ortakların yeni pay alma haklarında herhangi bir kısıtlama yapılmamasına, mevcut ortakların yeni pay alma haklarının, nominal değeri olan 1.-TL karşılığında kullandırılmasına, 5. Sermaye artırımında ihraç edilecek A grubu payların “borsada işlem görmeyen” nitelikte, B gurubu payların “borsada işlem gören” nitelikte oluşturulmasına, 6. Yapılacak olan sermaye artışında yeni pay alma hakkı süresinin 15 (Onbeş) gün olarak belirlenmesine, bu sürenin son gününün resmi tatile rastlaması halinde yeni pay alma hakkı kullanım süresinin izleyen ilk işgünü akşamı sona ermesine, 7. Yeni pay alma hakkının kullanılmasından sonra kalan payların (B) grubu olarak, nominal değerin altında olmamak üzere Borsa İstanbul A.Ş. Birincil Piyasada oluşan fiyattan halka arz edilmesine ve halka arz süresinin 2 iş günü olmasına, 8. Yukarıdaki esas sözleşme tadili ve sermaye azaltımı ile eş zamanlı sermaye artırımı işlemi için gerekli izinleri almak üzere Sermaye Piyasası Kurulu, Ticaret Bakanlığı ve ilgili sair tüm resmi kurum ve kuruluşlara başvurulmasına, 9. Sermaye artırımı nedeniyle ihraç edilecek payların şirket ortaklarına Sermaye Piyasası Kurulu’nun kaydileştirme ile ilgili düzenlemeleri ve Merkezi Kayıt Kuruluşu A.Ş.’ nin Genel Mektupları çerçevesinde kaydi pay olarak dağıtılmasına ve yeni pay alma haklarının kaydileştirme sistemi esasları çerçevesinde kullandırılmasına, 10. Sermaye artırımı işlemine istinaden 6102 sayılı Türk Ticaret Kanunu’nun 457. maddesine göre hazırlanmış olan yönetim kurulu beyanının kabul edilmesine oybirliği ile karar verildiği belirtildi.

Sürecin ilk aşamasında kulüp esas itibariyle, İlk aşamada 1,5 milyar TL’lik vergi borcunun ödenmesini planlıyor. Yapılan esas sözleşme değişikliğiyle birlikte şirketin kayıtlı sermaye tavanı 10 milyar TL’den 37,5 milyar TL’ye yükseltilirken, çıkarılmış sermayesi 7,5 milyar TL olarak sabit kaldı. Sermaye artırımı, eş zamanlı sermaye azaltımı ve artırımı yoluyla gerçekleşti. 6,4 milyar TL’lik geçmiş yıl zararları mahsup edilirken, aynı tutar nakden sermayeye eklenerek şirket sermayesi yeniden 7,5 milyar TL seviyesine çıkarıldı. Trabzonspor'un sermaye artırımı ve zaltımı sürecine bakarsak; Kulüp borsaya açıldığından bu yana tam 6 kez sermaye artırımına gitti. Bu şekilde TS yatırımcısından fon sağlama yoluna gidildi. Anımsanacağı üzere kulüp 6 ay önce yapılan sermaye artırımı yaparak bilanço zararını azaltmaya çalışmıştı. Ne var ki, bu süreçte beklenen olumlu bilanço etkisi yaratılamadı. Bu açıdan bakıldığında, bu işlemler için SPK'na en fazla gidip onay alan tek kulüp Trabzonspor oldu. Trabzonspor'un bugüne kadar yaptığı sermaye artırımı ve azaltımı işlemleri aşağıda gösterilmektedir.

Tablo kaynak : https://x.com/avdursunkucuk/status/1910076214309798095

|

Son Yayınlananlar

- Beşiktaş’taki Başarısızlık Tahakkümü

- Her Şeyin Anormalleştiği Bir Ülkede, Normal Bir Şey Bekleyemezsiniz!

- UEFA Finali ve F1 ile İstanbul'da Spor Ekonomisinin Büyük Sınavı

- T-İnsan Modeliyle Türk Sporunda Yeni Bir Yol Arayışı

- 2026 Dünya Kupası: Futbolun Ötesinde 80 Milyar Dolarlık Küresel Ekonomik Deprem

- En Zor Maçlar Sezon Sonunda Değil, İnsanların İçinde Oynanır

- Sessiz Liderlik

- Amedspor Gerçeği

- Everton 2024/25 Mali Dönemi: İstikrara Doğru Önemli Adımlar

- Anfield’da Bilet İsyanı, Boston’da Tasfiye Operasyonu: John W. Henry’nin Sessiz İmparatorluğu Çatırdıyor mu?

Yazarlarımızın Son Yazıları

Kimler Sitede

Şu anda 915 konuk çevrimiçiVideolar

Tuğrul, Tuğrul Akşar, Pusula, Ekonomi, Futbol, Futbol Ekonomi, Mali,VİDEONUN DEVAMI VE DİĞER VİDEOLAR İÇİN TIKLAYIN.İstatistikler

İçerik Tıklama Görünümü : 58466990

|

Yazılarınızı info@futbolekonomi.com adresine gönderebilirsiniz. |