| Bedelli Sermaye Artışı Kulüpleri Kurtaracak mı? |

|

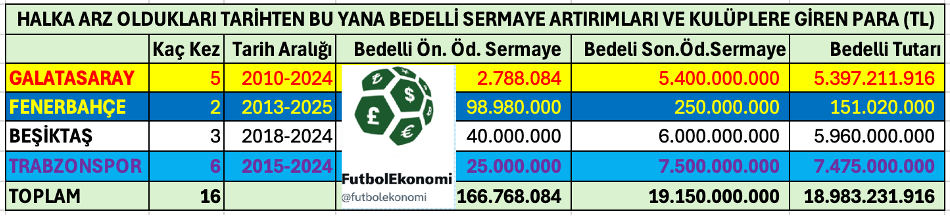

Tuğrul Akşar- 25 Nisan 2025 Sermaye Piyasası Kurulu’nun verdiği onay ve yetkiyle, Borsa İstanbul’da işlem gören dört kulüp önemli tutarlarda bedelli sermaye artırımına yöneldiler. Mali yatırımcıya önemli bir yük getiren bu sermaye piyasası işleminin kulübe ve taraftar paydaşa etkilerini bu yazımızda analiz edeceğiz. Bu kapsamda, kulüpler neden bedelli sermaye artırımına gitmek durumunda kalırlar? Bedelli sermaye artırımından gelen paralar kulüplerin mali yapılarının düzelmesine ne ölçüde katkı sağlar? Bedelli sermaye artırımının taraftar tüketici paydaşa olan etkileri nedir? UEFA’nın bu konuya yaklaşımı nasıl? Bu finansal işlemler kulüp için sürdürülebilir bir yapıda mı? Bedelli sermaye artırımı (BSA) konusunda Türkiye Futbol Federasyonu ve UEFA daha sonra bu kulüpleri takip ediyor mu? Gibi sorulara yanıt bulmaya çalışacağım. Hadi başlayalım… İlkin konu hakkında yeterli bilgisi olmayan okurlarımıza, bedelli sermaye artırımı konusunda kısa bir bilgilendirme notu girelim. İlk olarak aşağıdaki soruyu yanıtlayalım. Bedelli Sermaye Artırımı Nedir? Sermaye artırımı finansal literatürde genel ve temel olarak, şirketin ticari faaliyetlerinde yetersiz kalan ödenmiş sermayenin, şirketin büyüme politikası gereği yeni yatırımlara gidebilmesi ve ticari faaliyetlerini sağlıklı bir şekilde devam ettirebilmesi için yeterli düzeye getirilmesidir. Sermaye artırımında esas olan şirketin büyümesini finanse etmek iken, bunun yanısıra şirket (kulüp) borçlarının azaltılması, rekabet gücünün yükseltilmesi ve mali yapının güçlendirilmesi gibi amaçlarla da sermaye artırımına gidebilir. Sermaye artırımını daha pratik bir ifadeyle, şirketin sahip olduğu ödenmiş sermayesini yeni kaynaklar veya elde ettiği gelirlerle artırması olarak ta nitelendirebiliriz. Bu sayede külübe yeni para girmiş olur, şirket (kulüp) daha sağlıklı bir mali yapıya ve özkaynak tabanına ulaşır. Bilanço içinde özkaynak yabancı kaynak dengesini optimize eder. Yeterli ve güvenli sermaye tutarı, kulübün büyümesinde bir manivela görevi görürken, aynı zamanda olası risklere ve şoklara karşı da kulübü (şirketi) korur. Genel olarak sermaye artırımında yeni kaynak ya da gelirlere üç yolla ulaşılır. Bunlardan ilki, şirket (kulüp) kârın bir kısmını ya da tamamını sermayesine ekler. Buna biz otofinansman diyoruz. En doğru ve sağlıklı sermaye artırımı bu yöntemdir. Bu sermaye artırımını kulüp gerçekleştirdiğinde, ödenmiş sermayenin artan kısmı kadar mali yatırımcılara bedelsiz sermaye dağıtımı yapılır. Kârlı ancak ödenmiş sermayesi düşük şirketlerde bu uygulama, mali yatırımcıların çok sevdiği bir sermaye artırım biçimidir. Bedelsiz sermaye artırımı olarak ta geçen bu uygulamada kulüp kârlılığı varsa, ancak bu yöntem uygulanabilir. Bizde kulüp kârlılığı negatif olduğu için bu sermaye artırımı uygulamada çok sık karşılaşılan bir yöntem değildir. İkincisi, kulüp hissedarlarından yeni (ilave) para sağlayarak kaynak yaratılmasıdır. Bu makalede inceleyeceğimiz üzere bu yönteme bedelli sermaye artırımı diyoruz. Bu yöntemin en büyük riski, bu sermaye artırımında şirket bedelli oranını yüksek belirlerse; yani Beşiktaş örneğinde olduğu gibi şirket/kulüp bir TL nominal değerli hisseye yüksek oranda bedelli sermaye artırımı yapmaya kalkışıp %400 bedelli artırımına giderse, bunun anlamı 1 TL'lık hisseye mali yatırımcıdan 4 TL talep edilmesi durumudur ki, bu durumda mali yatırımcılar bu sermaye artırımına katılmak istemeyebilirler. Bir diğer ifadeyle, rüçhan haklarını (öncelikli alım hakkı) kullanmayabilirler. Bunun pratikteki anlamı ise, kulübün mali yatırımcılardan talep ettiği bedelli artırımına mali yatırımcıların katılmaması sonucunda, kulübün bu hisseleri de almak durumunda kalmasıdır. Böylesi bir durumda kulüp ilave nakit kaynağa gereksinim duyar. Üçüncüsü ise kulüp varlıklarını yeniden değerleyerek, buradan gelen değer artışlarını sermayesine ekleyip ödenmiş sermayesini artırması yöntemidir ki, buna uygulamada bedelsiz sermaye artırımı denilmektedir. Bu artırımla kulübe ilave bir nakit girdisi sağlanmadığı için, sadece uygulamada ve teknik olarak muhasebe kayıtları açısından özkaynakların artırılması gerçekleşmiş olur. Bu artırım kaydi bir nitelik taşır. Kulübün ihtiyaç duyduğu nakit gereksinimi karşılamaz, sadece mali yapının muhasebe olarak olumluya döndürülmesine katkı sağlar. Bu yöntem kulüp varlıklarının enflasyon karşısında yeniden değerlemesine olanak sağladığı için çok sık başvurulan bir sermaye artırımı yöntemidir. Sermaye artırımı kulüplerimizce yatırım ve büyüme amaçlı olmaktan daha çok, borçların ödenmesi, özkaynak açıklarının kapatılması, oluşan zararların karşılanabilmesi, mali yapının güçlendirilmesi gibi risk yönetimi politikaları doğrultusunda finansal amaçlar için gerçekleştirilmektedir. Kulüp yönetsel hatalarına makro ekonomik olumsuzluklar da eklendiğinde, bedelli sermaye artırımına gitmek, kaçınılmaz bir sonuç olarak karşımıza çıkmaktadır. Yukarıda anlattıklarımızı özetlersek, kulüplerde sermaye artırımı; bedelli ve bedelsiz olmak üzere iki temel yolla gerçekleştirilir. Bunlardan ilki, kulübün kendi faaliyetlerinden yarattığı kaynaklarla veya yeniden değerlemeden gelen fonlarla sermaye artırımının yapılması. Bu durum mali yatırımcı için bedelsiz sermaye artışını ifade eder. İkincisi ve bizim konumuz olan bedelli sermaye artışı ise hisse senedi sahibi olan yatırımcılardan (hissedarlardan) bir birim hisse başına 1 TL’lık nominal değerli (hisse senedi üzerinde yazan değeri ifade eder) hisseye ilişkin yatırımcılardan talep edilen bedelli sermaye artış tutarıdır. Buna biz bedelli sermaye artırımı diyoruz. Her iki durumda da Borsa İstanbul'da işlem gören şirketlerin sermaye artırım talepleri, Sermaye Piyasası Kurulu’nun (SPK) onayıyla gerçekleştirilebilir. Şimdi de, kulüplerimizin en sık başvurdukları sermaye artırım yöntemine, bedelli sermaye artırımına odaklanıp tarihsel olarak analiz ettiğim kulüplerin bedelli sermaye artış süreçlerine bir bakalım. Kulüpler Bugüne Kadar 19 Milyar TL Bedelli Sermaye Artırımı Gerçekleştirdi Dört kulüp halka arz edildiklerinden bu yana (2002-2025 arası) tam 16 kez bedelli sermaye artırımına giderek, toplam 18,9 Milyar TL bedelli sermaye artırımı gerçekleştirdi. Bu süreçte en fazla bedelli sermaye artırımı yapan kulüp 7.475 Milyon TL ile Trabzonspor oldu. Trabzonspor altı kez bedelli artırımına gitti. Tablo: 1'de kulüplerin bedelli artırımları görülmektedir. Tablo: 1) Halka Arz Olduklarından Bu Yana Bedelli Sermaye Artırımları

Tablo: 1'den de görülebileceği üzere, gerçekleştirilen bedelli sermaye artırımları sonrası kulüplerin ödenmiş sermayeleri toplamı 18.983 Milyon TL’na yükseldi. En yüksek ödenmiş sermaye 7.475 Milyon TL ile Trabzonspor’da görünürken, Galatasaray’ın ödenmiş sermayesi 5.4 Milyar TL oldu. Beşiktaş’ın bedelli işlemleri bittiğinde kulübün ödenmiş sermayesi 6 Milyar TL’na yükselmiş olacak. En düşük ödenmiş sermeye ise 250 Milyon TL’lık değer ile Fenerbahçe’de bulunuyor. Tablo:2'de kulüplerin bedelli sermaye artışları sonrası kulüplere giren para tutarı gösterilmektedir. Tablo: 2) Halka Arzdan Bu Yana Bedelli Sermaye Artırımları

Beşiktaş da % 400 Bedelli Artışına Gidiyor Sermaye Piyasası Kurulu (SPK), Beşiktaş Futbol Yatırımları Sanayi ve Ticaret AŞ’nin bedelli sermaye artırımı başvurusunu onayladı. Böylece siyah-beyazlı kulüp 9 ay içerisinde ikinci kez sermaye artırımı yaparak sermaye piyasaları üzerinden kaynak sağlamış olacak. Beşiktaş halka arzdan bu yana üç kez bedelli sermaye artırımına gitti. Aşağıdaki tablo:3'te bu durum görülüyor. Bu tabloya göre, Beşiktaş sermaye artırımı sürecinde % 1300 oranında bedelli artırıma gidip kulüp hissesini elinde tutan mali yatırımcılardan 1 TL'lık hisseye 13 TL talepte bulunmuş ve bunun sonunda hissedarlardan ilave 5.960 Milyon TL ilave kaynak sağlamış. Beşiktaş'ın son bir yıl içinde gerçekleştirdiği bedelli sermaye artırımı ise % 800 olarak gerçekleşmiş durumda. Yani, 1 TL'lık nominal hisseye kulüp yatırımcılardan 8 TL talep edip tahsil etmiş... Beşiktaş %400 bedelli sermaye artışı ile 4,8 Milyar TL’lik yeni kaynak sağlamayı hedefliyor.[1] Beşiktaş, mevcut 1,2 milyar TL olan çıkarılmış sermayesini, tamamı nakden (bedelli) karşılanmak üzere %400 oranında artırarak 6 milyar TL’ye çıkaracak. Yeni pay alma haklarının kullanımı sonrasında kulübün, yatırımcılardan yaklaşık 2,4 milyar TL nakit giriş sağlaması bekleniyor. Beşiktaş (BJKAS), onaylanan sermaye artırımı neticesinde 1,2 milyar TL olan mevcut sermayesini 6 milyar TL’ye çıkaracak. Sermaye artırımının 4,8 milyar TL’lik kısmı 400% bedelli sermaye artırımı şeklinde gerçekleştirilecek. Beşiktaş (BJKAS) 400% oranında bedelli sermaye artırımı 16 Nisan Çarşamba günü gerçekleştirildi. Beşiktaş bedelli artırımında yatırımcıdan hisse başına 2 TL tahsil etti. Tablo: 3) Beşiktaş Sermaye Artırımı Tarihsel Gelişimi

Fenerbahçe’den % 152 Bedelli Fenerbahçe halka arzdan bu yana bedelli sermaye artırımına iki kez gitti. Bu süreçte mali yatırımcılardan 1 TL'lık nominal hisseye 4,53 TL talep edip tahsilat gerçekleştirdi. Tablo:4'te bu durum gösterilmektedir. Kulüp bedelli artırımlarıyla kendisine toplam 151.02 Milyon TL ilave yeni kaynak girişi sağlamıştır. 17/12/2024 – 31/12/2024 tarihleri arasında %152,6 oranında bedelli sermaye artırımı yaparak ödenmiş sermayesini 250 Milyon TL’na yükseltmiştir. Bedelli kullanım hakkı hisse başına 1,53 TL olarak gerçekleşmiştir. Tablo: 4) Trabzonspor Sermaye Artırımı Tarihsel Gelişimi

Trabzonspor’dan % 200 Bedelli Hisse Artırımı, Trabzonspor halka arzdan bu yana altı kez bedelli sermaye artırımına giderek, bu süreçte 1 TL nominal hisse senedine 10,62 TL tahsilat yaparak yeni kaynak girişi gerçekleştirdi. Trabzonspor onaylanan sermaye artırımı neticesinde 2,5 milyar TL olan mevcut sermayesini 7,5 milyar TL’ye çıkardı. Sermaye artırımının 5 milyar TL’lik kısmı 200% bedelli sermaye artırımı şeklinde gerçekleştirildi. Bedelli artırımda rüçhan hakkı (alım hakkı önceliği) hisse başına 1 TL olarak gerçekleşti. Trabzonspor Sportif Yatırım ve Futbol İşletmeciliği Ticaret A.Ş. (TSPOR) tarafından 10 Nisan 2025 tarihinde Kamuyu Aydınlatma Platformu’na (KAP) yapılan bildirimde eş zamanlı sermaye azaltımı/artırımı başvurusu hakkında açıklama yapıldı. Borsaya açıldığından bu yana tam 6 kez sermaye artırımına giden Trabzonspor, bedelli sermaye artırım sürecinde en fazla kaynak girişi sağlayan kulüp oldu. Trabzonspor'un bedelli sermaye artırımıyla sermaye piyasalarından sağladığı fon toplamı 7.425 Milyon TL'na ulaştı. Trabzonspor anımsanacağı üzere, 6 ay önce yaptığı sermaye artırımı ile bilanço zararını azaltmaya çalıştı. Ne var ki, bu süreçte beklenen olumlu bilanço etkisi yaratılamadı. Bu açıdan bakıldığında, bu işlemler için SPK'na en fazla gidip onay alan tek kulüp Trabzonspor oldu. Tablo: 5) Beşiktaş Sermaye Artırımı Tarihsel Gelişimi

Bedelli Sermaye Artışı Mali Yatırımcıyı Nasıl Etkiliyor? Bunu basit bir örnekle somutlayalım: Örneğin, portföyünüzde 30.12.2024’de 1000 adet Galatasaray hissesi bulunsun. Hisse başına maliyetinizin de, hesaplamayı basitleştirmek için güncel fiyat değeri kadar, yani 3,06 TL olduğunu varsayalım. Buna göre portföy değeriniz 1000* 3,06TL= 3.060 TL’dır. Galatasaray 30.12.2024 tarihinde %400 bedelli sermaye artışı gerçekleştirdi. Galatasaray bedelli sermaye artırımınına katılabilmeniz için kulüp sizden hisse başına 1 TL değer olmak üzere toplam 1 TL*400 adet= 400 TL talep ediyor. Siz bu tutarı kulübe ödeyerek, bedelli sermaye artırımına katılmış olacaksınız. Ödediğiniz 400 TL karşılığında sizin portföyünüzdeki 1000 adet olan hisse senedi adedi 5000’e çıkarken, bu artış nedeniyle hisse senedi cari fiyatı da 5’e bölünmüş olacaktır. Buna göre gelin portföyünüzün değerini tekrar hesaplamak için bir adet hissenin fiyatını beşe bölmemiz gerekecektir. Bu durumda bir adet hisse fiyatı (3,06/5=) 0,612 TL’na düşecektir. Buradan portföyünüzün değerini hesaplayacak olursak: [(500 adet*0,612 TL=3060] olacaktır. Ödediğiniz 400 TL’nı da bu tutardan düştüğünüzde reel portföy değeriniz 3.060-400= 2.660 ‘TL’na gerilemiş olacaktır. Yani, bedelli sermaye artırımı portföyünüzün değeri, ödediğiniz 400 TL kadar azalmış olacaktır. Eğer siz bu artırıma katılmamış olsaydınız, portföyünüzün değeri (1000*0,612=612 TL’na gerileyecek ve bu bedelli artırımı nedeniyle (3.060- 612 TL=) 2.448 TL kaybınız oluşacaktı. Siz bu kayba uğramamak için 400 TL ödemeye razı oldunuz. Kulüp te bundan yararlanarak sizden 400 TL fazladan para tahsil etmiş oldu. Bunun binlerce yatırımcıya uygulandığını düşündüğünüzde kulübün cebine milyarlarca para girdiğini göreceksiniz. Kulüpler Bedelli Sermaye Artırımını Yatırımcının Aleyhine Kullanıyor Yukarıda da anlatıldığı üzere, bedelli sermaye artırımı kulüpler için uygun maliyet ile sermaye piyasalarından bir fon olanağı sağlerken, mali yatırımcılara ise önemli külfet yükleyici niteliktedir. Tablo:6 bize gösteriyor ki, kulüplerimiz halka arzlarından bu yana geçen 23 yıllık süreçte (2002-2025 arası) tam 16 kez bedelli sermaye artırımına giderek toplam 18.9 milyar TL ilave kaynak sağladılar. Borsa İstanbul'da işlem gören dört kulüp 2002-2025 arası yaptıkları bedelli sermaye artışlarında, mali yatırımcılardan 1 TL'lık nominal hisse senedine 45,14 TL para tahsil etmiş durumdalar. Bir diğer ifadeyle dört kulübün bedelli sermaye artırım oranları kümüle % 4514 olarak gerçekleşti. Tablo: 6'da bu durumu sizinle daha net olarak paylaşmış olacağım. Tablo:6) Kulüplerin 2002-2025 Arası Bedelli Sermaye Artırımları - TL ve %

Tablo:6'dan da net olarak görüleceği üzere dört kulüp 2002-2025 arası 16 kez, toplamda % 4514 oranında bedelli sermaye artırımına gittiler. Bu süreçte kulüpler 1 TL'lık nominal hisseye yatırımcılardan 45,14 TL talep ettiler. Bu talebin önemli bir kısmı (yaklaşık % 65'i) futbol tüketicisi paydaşlardan (sportif mali yatırımcılardan) tahsil olundu. Bu sayede kulüplerin kasasına 18.983.231.916 TL girdi. Bu tutarlar ile kulüpler ödenmiş sermayelerini artırma olanağına kavuştular. Buradan da görüldüğü üzere, kulüp payı da dikkate alındığında bedelli sermaye artırımından finansal olarak kendilerine yaklaşık 19 milyar TL daha uygun maliyetle fon sağlayan kulüpler bu uygulamaya 16 kez giderek, istisnai olması gereken bu sermaye artırım yöntemini genelleştirdiler. Bu artırım bedelinin % 65'ini karşılamak zorunda kalan mali yatırımcılar ise önemli bir mali külfete katlandılar. Portföyünde bu hisseleri taşıyan mali yatırımcılar durduk yerde, hisse başına 45,14 TL ilave para ödemek durumunda kaldılar. Bu kapsamda değerlendirdiğimizde, bedelli artırım sürecinde Galatasaray 2010-2024 arası 5 kez bedelli sermaye artırımına giderek, 1 TL'lık nominal hisse senedi için mali yatırımcılardan 16.99 TL talep edip tahsilat gerçekleştirirken; Beşiktaş 1 TL nominal hisse senedi için 13 TL; Trabzonspor 1 TL nominal hisse senedi için 10.62 TL; Fenerbahçe de 1 TL nominal hisse senedi için 4.53 TL talep ve tahsilde bulundular. Trabzonspor bu süreçte en fazla fon temin eden kulüp oldu. Trabzonspor 2015-2024 arası altı kez bedelli sermaye artırımına giderek toplam 7.475 Milyon TL kendisine yeni kaynak sağlamış oldu. Biraz eskilere baktığımızda, bedelli artırımlarının kulüpler için neredeyse bedava para kazanma yollarından birisine dönüştüğünü görürüz. Anımsayacak olursak, 18 Haziran 2012’de Galatasaray 2.788.084 TL olan ödenmiş sermayesini %400 bedelli artırarak 13.940.422 TL'ye yükseltirken, mali yatırımcıdan hisse başına 25 TL bedelli gelir tahsil etmişti… Bu durum mali yatırımcı açısından katlanılması çok zor bir maliyet kalemi olmuştu. Tablo: 7) Galatasaray Sermaye Artırımı Tarihsel Gelişimi

Bu alışkanlığını devam ettirmek isteyen Galatasaray, 2012’de ikinci kez sermaye artışına gitmek istemiş ve bu amaçla kulüp yönetimi, ödenmiş sermayesinin 13 milyon 940 bin liradan, yüzde 300 oranında artırılarak 55 milyon 761 bin 687,60 liraya yükseltilmesine karar vermiş; bu kapsamda bedelli sermaye artırımında 1,00 lira olan beher hisse için rüçhan hakkı kullanım bedelinin 10,00 lira olarak belirlenmesi kararlaştırılmış ve bu amaçla izin alabilmek için Sermaye Piyasası Kurulu'na (SPK) başvurulmuştu. Ama bu başvuru SPK tarafından uygun bulunmayarak ret edilmişti. Kulüpler Bedelliden Gelen Parayı Nasıl Kullanıyor? Ne Maliyetlere Katlanıyor? Galatasaray 30 Aralık 2024’te gerçekleştirdiği % 400 bedelli sermaye artırımında, ödenmiş sermayesini 1.080.000.000.-TL’den 5.400.000.000.-TL’ye yükseltirken, yatırımcılardan 4.320.000.000.-TL gelir tahsil etti. Galatasaray’da Bedelliden Gelen Paranın % 77’si Kredi Ödemesine Gitti Galatasaray’da bedelli sermaye artışından gelen brüt gelirden ilgili masraf ve maliyetler düşüldükten sonra kalan fonun % 38’inin, DenizBank A.Ş. kredilerin anapara, faiz, komisyon ve tüm fer’ilerinin geri ödenmesinde, %39’unun, T.C. Ziraat Bankası A.Ş. Şişli İstanbul Kurumsal Şubesi ve DenizBank A.Ş., garantörler olarak ise Galatasaray Spor Kulübü Derneği, Galatasaray Mağazacılık ve Perakendecilik A.Ş., Galatasaray Dijital Satış ve Pazarlama A.Ş., Galatasaray Emlak Geliştirme A.Ş., Galatasaray Gayrimenkul Yatırım ve Geliştirme Ticaret A.Ş., Galatasaray Televizyon Yayıncılık A.Ş., Galatasaray Florya Emlak A.Ş. ve Galatasaray Spor Kulübü Derneği İktisadi İşletmesi arasında 19 Mart 2021 tarihinde imzalanmış ve 28 Mayıs 2021 ve 27 Şubat 2023 tarihlerinde tadil edilmiş Finansal Yeniden Yapılandırma Sözleşmesi’ne (“FYYS”) konu kredinin kısmi olarak kredi geri ödemesi için kullanılması planlanmaktadır. Şirket’e sermaye olarak gelecek olan bu tutarın tamamı FYYS kredisinin kredi geri ödemesinde, %13’luk kısmı UEFA mali kriterlerine uyum sağlamak amacıyla bu fonun futbolcu ücretleri, kulüplere bonservis ödemeleri, teknik kadro ücretleri ve diğer ticari borçlara ilişkin ödemelerde, %7’si Şirket’in diğer borç ödemelerinde, %3’si Vergi ve Sosyal Güvenlik Kurumu borçlarına ilişkin kullanılacaktır. Fenerbahçe Bedellinin % 75’ini Kredi Kapamada Kullanacak Sermayesini yüzde 152,57 oranından nakit artırarak toplam 903 milyon 461 bin 852 TL'lik net nakit girişi sağlamak için Sermaye Piyasası Kurulu'ndan (SPK) bedelli sermaye artırım onayını alan Fenerbahçe, gelecek paranın nereye harcanacağını açıkladı. Gelen fonun % 70-75'ini, yani 632 milyon TL ila 678 milyon TL arasındaki bölümü Ziraat Bankası, Halkbank, Yapı Kredi Bankası ve Denizbank konsorsiyumu ile imzalanmış olan finansal yeninden yapılandırma sözleşmesi kapsamındaki finansal borçların azaltılmasında kullanılacak. Kalan yüzde 30-25 yani arasındaki 272 milyon TL ila 226 milyon TL'lik bölümü ise futbolcu ailesinin hakediş bedellerinin ödenmesinde değerlendirilecek.[2] Beşiktaş Bedelliden Gelecek Parayla Kredi Kapatacak Bu sermaye artırımı, kulübün finansal pozisyonunu güçlendirme ve 2021 yılında Türkiye Bankalar Birliği ile imzalanan yeniden yapılandırma anlaşmasından çıkış sürecini tamamlama amacı taşıyor. KAP açıklamalarına ve kulüp yönetiminin kamuoyuyla paylaştığı bilgilere göre, bu gelirlerin yaklaşık %90 ila %98’i doğrudan Bankalar Konsorsiyumu’na olan kredi borçlarının kapatılmasında kullanılacak. Geri kalan %2 ila %10’luk bölüm ise futbolcu ve teknik ekip maaşları ile kulübün günlük operasyonel giderlerinin karşılanmasında değerlendirilecek. Trabzonspor Bedelli ile 6.4 Milyar TL Zarar Kapattı Bedelli sermaye artırımı yoluyla Trabzonspor’un kasasına giren parayla 6,4 milyar TL’lik geçmiş yıl zararları tasfiye edildi. Sermaye artırım tutarı muhasebe olarak nakden sermayeye eklenerek şirket sermayesi yeniden 7,5 milyar TL seviyesine çıkarıldı. Bedellinin de Bir Maliyeti Var Bedelli sermaye artırımının kulüp için de bir maliyeti bulunuyor. Örneğin bu kapsamda Galatasaray’ın bedelli sermaye artışına gitmesinin bedelini sizlerle paylaşayım. Galatasaray tarafından sermaye artırımı için katlanılan maliyetlerin toplam tutarı 16.054.178,87.-TL olup, söz konusu halka arz maliyetlerinin dağılımı aşağıdaki şekildedir: [3] Sermaye Piyasası Kurulu (Kurul Ücreti) 8.640.000,00 BİAŞ Kotasyon Ücreti 1.360.800,00 Rekabet Kurumu Payı 1.728.000,00 Hukuk ve Danışmanlık Gideri 375.000,00 Aracı Kurum Halk Arz Aracılık Komisyonu (BSMV Dahil) 2.782.500,00 MKK İhraççı Hizmet Bedeli 216.000,00 MKK Sermaye Artırımı Katılım Bedeli 881.324,44 Diğer (Isın Kodu Ücreti, İlan ve Tescil vb.) 70.554,43 Toplam Masraf 16.054.178,87 Şirket’in sermaye artışından elde etmiş olduğu net fon tutarı 4.332.129.887,37.-TL’dir. Kulüpler Neden Bedelli Sermaye Artışına Yöneldiler Bugün kulüpleri bedelli sermaye artışına iten üç önemli ve temel olumsuzlukla karşı karşıyayız. Bunlar: 1) Geçmişten gelen yanlış halka arz ve doğru olmayan şirketleşme modeli, kulüpleri “olmayan karı” temettü olarak dağıtmalarına yol açtı. 2) Gelir gider dengesizliğinin zamanla yol açtığı nakit ihtiyacı ve verimsiz harcamalar kulüpleri borçlanmaya itti. Yüksek borçlanma maliyetleri zararları artırdı. 3)Artan zararlar birikimli zararları yükseltirken, özkaynakları eksiye çevirdi. Şimdi yukarıda söylediklerimize bir bakalım. 1.Temettü Ödemeleri Özkaynakları Eritti, Sermaye Yetersizliği Başladı. Bedelli Artırımına Gitmek Şart Oldu. Borsada işlem göre dört kulübün 2002-2024 arası yaptıkları temettü ödemeleri kulüplerin özkaynak açıklarını artıran önemli bir unsur oldu. Nitekim, aşağıdaki tablodan da görülebileceği üzere bu tarihler arasında dört kulüp toplam 467.5 Milyon Dolar temettü ödemesi yaptı. Bu süreçte dört kulübün 1 TL’lık nominal hisse senetlerine tam 145 TL temettü ödemesi gerçekleştirdiler. Tablo: 8) Kulüplerin Temettü Dağıtım Geçmişleri

Temettü ödeme sürecinde kulüpler tam 25 kez kar payı ödemesi yaptılar. 1 TL’lık hisse başına en fazla ödemeyi 126,8 TL ile Galatasaray gerçekleştirirken, toplam temettü ödemesinde Fenerbahçe 228.7 Milyon Dolarla ilk sırada yer aldı. Tablo: 9) Kulüplerin Katlandıkları Temettü Yükleri

Kulüplerin yanlış şirketleşme ve rasyonel olmayan halka arz modelleri nedeniyle ödedikleri temettü tutarları zamanla kulüplerin özkaynaklarını eritirken, kulüpleri sermaye yetersizliğine sürükledi. Bunu aşabilmek için ilk iş olarak kulüpler yoğun bir şekilde bedelli sermaye artırımlarına yöneldiler. Kulüpler bazında temettü tarihsel gelişimini sizlerle paylaşıyorum. Tablo: 10) Galatasaray temettü ödeme tarihsel gelişimi

https://fintables.com/sirketler/GSRAY/sermaye-artirimlari-temettuler

Tablo: 11) Fenerbahçe temettü ödeme tarihsel gelişimi

https://fintables.com/sirketler/FENER/sermaye-artirimlari-temettuler Tablo: 12) Beşiktaş temettü ödeme tarihsel gelişimi

https://fintables.com/sirketler/BJKAS/sermaye-artirimlari-temettuler Tablo: 13) Trabzonspor temettü ödeme tarihsel gelişimi

https://fintables.com/sirketler/TSPOR/sermaye-artirimlari-temettuler

2.Borçlanmadaki Olağanüstü Artış Kulüpleri Bedelli Sermaye Artışına Yönlendirdi Kulüplerin yönetsel, örgütsel ve sportif başarısızlıkları, onları ekonomik ve finansal olarak yetersizliğe itti. Zamanla mali yapıları sürdürülebilir olmaktan çıkan kulüpler, makro ekonomik olumsuzluklar sebebiyle kurlarda, enflasyonda, faizlerdeki yüksek artışlar yüzünden yeni kaynak arayışında bedelli sermaye artırımına sarıldılar. Mevcut koşullarda gelirleri artırabilmenin zorluklarını gören kulüpler, en kolay ve maliyetsiz para kazanma yolu olarak bedelli sermaye artışlarına yöneldiler. Gelir gider dengesini bir türlü sağlayamayan kulüpler bu süreçte önemli gider fazlası verdiler. Aşağıdaki tablodan da görülebileceği üzere kulüplerin gelirleri 18.411 Milyon TL’na ulaşırken, giderleri toplamı 20.445 Milyon TL’na yükseldi. Bu da kulüplerin nakit açığı vermelerine yol açtı. Bu açığın kapatılabilmesi için kulüpler yoğun banka borçlanmasına gittiler. Tablo: 14) Dört Kulübün Gelir ve Giderleri

Dört kulübün 28 Şubat 2025 itibariyle borçları 45.245 Milyon TL’na ulaştı. Buna karşın gelirleri ise 18.4 milyar TL oldu. Tablo: 15) Dört Kulübün Borçları ve Gelirleri Gelişimi

3. Kulüp Zararları Özkaynak Açığına Neden Oldu Kulüplerin artan zararları, onların özkaynaklarının eksiye dönmesine neden oldu. Son tarihli UEFA raporunda da bu açık raporlandı. UEFA Raporuna göre Süper Lig kulüplerinin 2023/24 itibariyle özkaynak açıkları 766 Milyon Euro’ya yükseldi. Süper Ligin zararları ise 219 Milyon Euro’ya, banka kredileri ise 729 Milyon Euro’ya ulaştı.[4] Tablo: 16) Dört Kulübün Birikimli Zararları ve Gelirleri

UEFA’nın 2021’de uygulamaya aldığı Finansal Fair Play ve Sürdürülebilirlik uygulamasıyla, kulüplerin özkaynak açığı vermemelerini, var olan özkaynak açıklarını pozitife çevirmelerini ve yıllık zararların da azaltılmasını talimatla kulüplere iletmişti. Bu da, kulüpleri aksiyon almaya iten önemli faktörlerin başında geliyor. UEFA’nın finansal dair play ve sürdürülebilirlik uygulaması, kulüplerin sağlıklı ve sürdürülebilir bir mali yapıya sahip olmalarını zorunlu kılıyor. Finansal sağlıklarını kaybetmiş olan kulüplerin kendilerine tanınan süreler içinde bu olumsuzluklarını gidermeleri bekleniyor. UEFA Finansal Sürdürülebilirlik ve Kulüp Lisans Talimatı “(FSCLR)”’nın 69.maddesinde (TFF Kulüp Lisanslama Md.91) belirtilen Net Özsermaye Kuralı gereğince, “Lisans adayı kulüplerin, yıllık mali tablolarında veya ara mali tablolarında (lisans verene yapılacak başvurunun son teslim tarihinden önceki ve lisans kararları listesinin UEFA'ya sunulması için son teslim tarihinden önceki 31 Aralık tarihine en yakın) net öz sermaye pozisyonu; a) Pozitif bakiye veya b) Önceki 31 Aralık ile karşılaştırıldığında %10 veya daha fazla iyileşmiş olmalıdır”[5] koşulu bulunuyor. Bu kapsamda değerlendirildiğinde kulüplerin net özkaynaklarının pozitif olması en öncelikli finansal konu olarak karşımıza çıkıyor. Zira, özkaynak açığı olan kulüplerin sürdürülebilir bir mali yapıya sahip olamamaları, zamanla onları ekonomik ve finansal yetersizliğe itiyor. Bunun kaçınılmaz sonucu ise kulüplerin rekabet güçlerini kaybetmelerine neden oluyor. UEFA Bedelli Sermaye Artırımına Nasıl Bakıyor? UEFA yukarıda da ifade ettiğimiz üzere, kulüplerin net özkaynaklarının pozitif olmasını istiyor. Bu kapsamda kulüplerin sermaye artırımlarına olumlu yaklaşıyor. Sermaye artırımı eğer kulübün gerçek fiyatlar üzerinden bir hisse satışı işleminden geliyorsa, özkaynaklardaki bu artışı olumlu olarak değerlendiriyor. Burada UEFA’nın dikkat ettiği konu, sermaye artırımlarının kaydi ya da gerçek değerden uzak, özkaynakları şişiren bir nitelikte olmaması. Bu türden sermaye artışlarını yakın takibe alan UEFA, ayrıca yerel federasyonlardan da bu incelemenin yapılmasını talep ediyor. Öz itibariyle, UEFA bu türden artırımları gerçek bir sermaye artışı olarak kabul etmiyor. UEFA için bu aşamada önemli olan: Kulübe sermaye artırımı yoluyla giren kaynağın, kulübün uzun vadeli finansal sağlığını desteklemesi ve Finansal Sürdürülebilirlik kurallarını (özellikle başa baş kuralını) dolaylı yoldan ihlal etmemesidir.[6] Bedelli Sermaye Artırımı Kulüplerde Finansal Sürdürülebilirliği Sağlayabildi mi? Aslında bu konuya yanıt verebilmek için ilkin şu soruyu sormak bize bir bakış açısı verebilecektir. Kulüpler bedelli sermaye artırımından gelen paraları nasıl kullanıyorlar? Daha önceden de ifade ettiğimiz üzere gelen paraların önemli bir kısmı son zamanlarda kredi kapamalarında kullanılmaya başlandı. Ne var ki, diğer taraftan, kulüplerin başta transfer harcamaları olmak üzere çoğu faaliyet alanında rasyonel olmayan harcamaları, bedelliden gelen paranın olumlu etkisini bir süre sonra erozyona uğratarak, finansal dengenin yeniden bozulmasına neden oldu. Evet, bugüne kadar 16 kez ve toplam 18.9 Milyar TL bedelli sermaye artırımı yoluyla fon sağlayan dört kulüp hala bedelli sermaye artırımı yoluna gidiyorsa, burada finans yönetiminde doğru gitmeyen bir şeyler var demektir. Kulüplerin dengesiz ve disiplinsiz harcamaları, istisnai olması gereken bedelli sermaye artırımı yönteminin genel bir uygulamaya dönüşmüş olmasına yol açmıştır. Bedelli sermaye artırımı, bu kulüplere finansal bir refah da sağlamamıştır. Hala kulüp yapılarının borca batık olduğu, negatif özkaynak yapısının devam ettiği, birikimli zararların gelirleri aştığı, muhasebe teknikleri ve enflasyon düzeltme farklarıyla pasif açığının kapatılabildiği mali yapılar varlığını devam ettiriyorlar. Tablo 17) Türk futbolunun temel finansal verilerde yetersizliğini açık olarak ortaya koymaktadır. Tablo: 17) Türk Futbol Yapılanmasının Temel Finansal Göstergeleri (Milyon Euro)

Bedelli sermaye artırımı bugüne kadar kulüplerimizin finansal sorunlarını çözmemiş, aksine daha fazla harcama yapmalarına sebep olmuştur. Nitekim, aşağıdaki tablodan da görülebileceği üzere, bu dört kulüp çok önemli finansal yetersizliklere sahip bulunmaktalar. Bu temel olumsuzlukları doğuran yapısal sorunlar halledilmeden, bu yöntemle sağlanan paralar kulüplere sportif ve finansal başarı değil, finansal ve sportif başarısızlıklar getirecektir. Dört kulübün finansal sürdürülebilirliğin sağlanabilmesi ve dış şoklara karşı dayanıklılığın artırılmasında çok önemli sorunları bulunmaktadır. Bedelli sermaye artırımı, denetsel yetersizlikler nedeniyle kulüpleri mali disiplinsizliğe itmiştir. Bu konuda taraftar tüketici ve paydaş yatırımcı da ciddi mağdur olmuştur. Türk futbolunun genel ve temel stratejik verilerini içeren tabloyu aşağıda sizlerle paylaşıyorum. Tablo: 18) 28 Şubat 2025 İtibariyle Borsada İşlem Gören 4 Kulübün Temel Finansal Rasyoları (%)

Sonuç Süper Lig’de bedelli sermaye artırımı, özkaynak açığı veren ve zarar eden kulüplerimizin, mali yapılarını olumluya döndürebilmek, finansal dengelerini kurabilmek için sık sık başvurdukları sermaye piyasalarından fon sağlama işlemidir. Bu süreçte SPK’nın verdiği onay ve yetkiyle, borsada işlem gören kulüpler bedelli artırımına gidebilmekteler. Bu işlem sürecinde kulüpler 1 TL nominal değerli hisselerine belirledikleri tutar üzerinden mali yatırımcıdan ilave yeni fonlar talep etmektedirler. Buradan gelen paralar, kulübe kısmi bir finansal rahatlama sağlarken, mali yatırımcı ise önemli maliyetlere katlanmak zorunda kalmaktadır. Bedelli sermaye artırımı yoluyla sermayeye enjekte edilen yeni fonlar, bu kulüplere rekabet üstünlüğü sağlamaktadır. Aslında bu sistem Süper Lig’de rekabeti bozan, borsada işlem gören kulüplere haksız rekabet üstünlüğü sağlayan bir fonlama sistemine dönüşmüştür. Zira, bu sistemin doğal amacı kulübün mali yapısını güçlendirmek, yatırım yapmak, olası risklere karşı tedbirli olabilmek amacıyla fon sağlamaya yönelik başvurulması gereken istisnai bir sermaye piyasası işlemi olması gerekirken, kulüpler bunu ucuz kaynaklı, kolay yoldan para kazanmanın bir aracı olarak görmüşler ve bu şekilde bu yönteme sıkça başvurmuşlardır. Nitekim, yazımızda da ifade ettiğim üzere, dört kulüp halka arzlarından bu yana tam onaltı kez bu yolla kendilerine ilave yeni kaynak temin etmişlerdir. Sağlanan kaynak neredeyse, bugünkü dört kulübün toplam gelirlerine eşit tutardadır. Bu durum, kulüplerde mali anlamda olumlu bir gelişim sağlaması gerekirken, bu da gerçekleşmemiştir. Çünkü, sağlanan bu kaynaklar muhasebe olarak ödenmiş sermayeye eklenmiş, ancak kulüplerin hesapsız ve verimsiz harcamalarına devam etmelerine imkan tanıyan bir yapı haline gelmiştir. Bu durum Süper Lig’de bu kulüplerin haksız ve dengesiz rekabet üstünlüklerine ulaşmalarına ve sürdürmelerine olanak ve ortam sağlayan bir yapıya bürünmüştür. Çok defa bedelli sermaye artışına giderek, önemli tutarda yeni kaynak sağlanmasına karşın, bu kulüplerin mali yapılarının hala borca batık olmaları, bedelliden gelen fonların amacına uygun kullanılmadığının bir göstergesi olmuştur. Oysa, bu yöntem aslında istisnai bir sermaye piyasası işlemi olması gerekirken, adeta kanıksanan bir fon sağlama tekniğine dönüşmüştür. Süper Lig’de borsaya kote dört kulüp bedelli sermaye artırımı yöntemiyle, sermaye piyasasının kendilerine sağladığı bu olanağı fütursuzca kullanma yoluna gitmekten kaçınmamışlardır. Türkiye Futbol Federasyonu ve UEFA, bu yöntemle sağlanan fonları sıkı takibe almalı ve buradan gelen sermaye kaynaklarının finansal sürdürülebilirlik kurallarına destek olup olmadığını denetlemelidir. Aksi, halde bedelli sermaye artırımı kulüpler için ucuz bir fon sağlama yöntemi olarak varlığını devam ettirecek ve bu kulüplere haksız rekabet üstünlüğü sağlamaya devam edecektir. [1] https://www.futbolekonomi.com/index.php/component/content/ article/103-manet/6338-beiktatan-bedelli-sercmaye-artrm.html [2] https://www.ekonomim.com/ekonomi/bedelli-sermaye-artisindan -ne-kadar-gelecek-fenerbahce-gelen-parayi-nerede-kullanacak-haberi- [3] Galatasaray Sportif A.Ş. Fon Kullanım Raporu.pdf ,

|

Son Yayınlananlar

- Çocukları Biz Değiştirdik!

- Yüzkırk Karakter İle Futbolda Cahil Cesareti!

- Galatasaray'da Umudun Adı: Victor Osimhen

- Sonuçlarını düşünmeden yapılanlar yüzünden…

- Newcastle United 2024/25 Finansal Tabloları Kulübün Finansal Mühendislikle Kâra Ulaştığını Gösteriyor!

- Yeşil Sahalarda Çip Savaşı Başlıyor: Nike, UEFA ve Akıllı Top Devrimi

- Rekabet+Sportif Yapılanma = Başarı+Gelir

- FIFA'dan Bilet Skandalı: “Kategori 1 Bilet Aldık, Kale Arkası Çıktı. FIFA’nın Güven Krizi”

- Sahada Bir Futbolcu İki Kişi

- Inter Miami: Önce Stadyumunu, Şimdi Geleceğini İnşa Ediyor

Yazarlarımızın Son Yazıları

Kimler Sitede

Şu anda 1095 konuk çevrimiçiİstatistikler

İçerik Tıklama Görünümü : 58086896

|

Yazılarınızı info@futbolekonomi.com adresine gönderebilirsiniz. |