| Ne Olacak Bu kulüplerin Hali?(I) |

|

Tuğrul Akşar- 30 Eylül 2013 Pazartesi Geçen hafta Borsa İstanbul, İstanbul Borsası'na kote Beşiktaş, Fenerbahçe, Galatasaray ve Trabzonspor'a finansal tablolarında belirlenen bazı eksiklik ve olumsuzlukların giderilmesine ilişkin sert bir uyarı mesajı gönderdi.

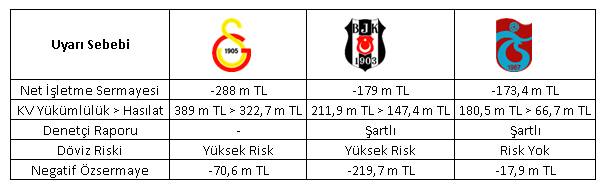

Finansal darboğazlara yol açabilecek temel olumsuzluklar Kulüplere uyarı yapılmasını gerektirecek finansal sıkıntılara temel oluşturan mali olumsuzlukları Borsa İstanbul üç temel konuda toparlamış. Bunlar: 1) Kulüplerin Net işletme sermayelerinin negatif olması. Yani, kulüplerin sahip oldukları kısa sürede nakde çevrilebilecek varlık ve alacaklarının, kısa vadeli borçları karşılayamaması durumunun söz konusu olması. Dönen varlıkların, kısa süreli borçları karşılamakta yetersiz kalması nedeniyle, günlük operasyonlar için yeterli kaynaktan yoksun olmaları sıkıntısı. 2) Kulüplerin Kısa vadeli yükümlülüklerinin, gelirlerinden fazla olması. Yani bir yıllık gelirin, o yıl içinde ödenecek borçları karşılayamaması sorunu. 3) Kulüplerin sahip oldukları borçlarının önemli bir bölümünün yabancı para, gelirlerinin ise yine önemli bir kısmının TL olması. Bu nedenle, sürekli açık döviz pozisyonu taşıyan kulüplerde döviz riskinin kulüplerin mali yapılarını tehdit etmesi. Hangi kulübe ne uyarısı yapıldı? Borsa Yönetim Kurulu'nun 26/09/2013 tarihli toplantısında aldığı karar gereğince, Beşiktaş, Galatasaray ve Trabzonspor Sportif Sınai ve Ticari Yatırımlar A.Ş.'lerin (Şirket) 31/05/2013 tarihli finansal tablolarına göre, Galatasaray Sportif AŞ’ye gelen uyarı . Net işletme sermayesinin 288 milyon TL negatif olduğu, . Kısa vadeli yükümlülüklerinin hasılatından fazla olduğu, . Önemli ölçüde yabancı para açık pozisyonu bulunduğu, . Negatif özsermayesi bulunması ve değerleme sonucu özsermayesindeki artışların tamamının futbolcularla yapılan sözleşmelerin rayiç bedellerinin ve lisans ile ilgili gelecekte elde edilecek hakların değerlemesinden kaynaklandığı, anlaşılmakla birlikte Şirketin, . Söz konusu değerleme ile özsermayesinin pozitife döndüğü, . Şirkete kaynak sağlamayı amaçlayan sermaye artışı sürecinin devam ettiği hususları dikkate alınarak, Borsamız Kotasyon Yönetmeliği'nin 24'üncü maddesinin "Ortaklığın finansman sıkıntısına düşmüş olması" şeklinde düzenlenen (g) bendi kapsamında; Şirketin finansal yapısını düzeltmesi için gerekli tedbirleri alması hususunda uyarılmasına karar verilmiştir." Beşiktaş Futbol AŞ'ye gelen uyarı . Net işletme sermayesinin 179,8 milyon TL negatif olduğu, . Kısa vadeli yükümlülüklerinin hasılatından fazla olduğu, . Bağımsız denetçinin görüşünün şartlı olduğu, . Önemli ölçüde yabancı para açık pozisyonu bulunduğu, . Negatif özsermayesi bulunması ve değerleme sonucu özsermayedeki artışların tamamının futbolcularla yapılan sözleşmelerin rayiç bedellerinin ve Beşiktaş Jimnastik Kulübü Derneği ile yapılmış olan sözleşmeden gelen hakların değerlemesinden kaynaklandığı anlaşılmakla birlikte, . Söz konusu değerleme ile özsermayesinin pozitife döndüğü, . Maliyetleri azaltıcı ve gelirleri artırıcı tedbirler alıp uygulamaya başladığı hususları dikkate alınarak, Borsamız Kotasyon Yönetmeliği'nin 24'üncü maddesinin "Ortaklığın, ... finansman sıkıntısına düşmüş ... olması" şeklinde düzenlenen (g) bendi kapsamında finansal yapısını düzeltmesi için gerekli tedbirleri alması, ayrıca aynı maddenin (c) bendi kapsamında kamunun aydınlatılması düzenlemelerine uyum konusunda gerekli özeni göstermesi hususlarında uyarılmasına karar verilmiştir." Trabzonspor Sportif AŞ'ye gelen uyarı . Net işletme sermayesinin 173,4 milyon TL negatif olduğu, . Kısa vadeli finansal borçlarının hasılatından fazla olduğu, . Bağımsız denetçinin görüşünün şartlı olduğu ve işletmenin sürekliliğine ilişkin belirsizlikler bulunduğuna dikkat çektiği, . Negatif özsermayesi bulunması ve değerleme sonucu özsermayedeki artışların tamamının futbolcularla yapılan sözleşmelerden, futbol alt yapıdan ve Trabzonspor Futbol İşletmeciliği A.Ş. ile yapılan sözleşmeden gelen hakların değerlemesinden kaynaklandığı anlaşılmakla birlikte Şirketin, . Söz konusu değerleme ile özsermayesinin pozitife döndüğü, . İlişkili taraflardan alacaklarının tahsil edilmesine ilişkin çalışmaların devam ettiği, . 2013-2014 sezonunda mali disiplin ve tasarruf tedbirlerine gittiği hususları dikkate alınarak, Borsamız Kotasyon Yönetmeliği'nin 24'üncü maddesinin "Ortaklığın finansman sıkıntısına düşmüş olması" şeklinde düzenlenen (g) bendi kapsamında; Şirketin finansal yapısını düzeltmesi için gerekli tedbirleri alması hususunda uyarılmasına karar verilmiştir." Fenerbahçe Futbol AŞ'ye gelen uyarı "Borsa Yönetim Kurulunun 26/09/2013 tarihli toplantısında, Fenerbahçe Futbol A.Ş.nin, ilişkili taraflardan (kulüpten) olan 189 milyon TL'na ulaşan alacaklarının, Kurul ilke kararına aykırılık taşıdığı ve belirlenen sürede tasfiye edilemediği, ancak Kulüpten olan alacağın tasfiyesi için Kurula sunmuş olduğu bir planın bulunduğu dikkate alınarak, söz konusu alacakların 30/11/2013 tarihli finansal tablolara yansıyacak şekilde tahsil edilip edilmediğinin takip edilmesine ve konunun KAP'ta ilan edilmesine karar verilmiştir."

Kaynak: Kerem Akbaş, "Bu uyarılar ne anlama geliyor", http://www.totemspor.com/yazarlar/kerem-akbas/bu-uyarilar-ne-anlama-geliyor-270913

Bu uyarılar ne anlama geliyor? Yukarıda da görüleceği üzere Beşiktaş, Galatasaray ve Trabzonspor Sportif AŞ'lere yapılan yapılan uyarılar temel olarak, bu kulüplerin finansal yapılarındaki olumsuzlukların giderilmesine yönelik iken, Fenerbahçe'ye yapılan uyarı ise diğer kulüplerden farklılık gösteriyor. Fenerbahçe AŞ'den talep edilen ise, Borsa İstanbul'un bir nevi mali yatırımcının parası olarak gördüğü, Sportif AŞ'nin 189 milyon TL'na ulaşan kulüpten olan alacaklarının ne zaman ve nasıl tasfiye edileceğine ilişkindir. Yukarıda belirtilen uyarıların gereklerinin yerine getirilmemesi sonuç olarak, Borsa İstanbul Kotasyon Yönetmeliği'nde yer alan "kotasyondan çıkartma" ile ilgili 24. maddesi gereğince, bu şirketlerin kotasyondan çıkartılması anlamına gelir ki, bu durum yaratacağı sonuçları itibariyle kulüpleri çok büyük bir sıkıntılara sevk eder. Borsa kotundan çıkarmayı gerektiren durumlar "Kotasyondan çıkartma", yani Borsa Kotundan Çıkarmayı Gerektiren Durumları düzenleyen 24. maddede belirtildiği üzere, "menkul kıymetler kotasyon komitesinin görüşü alınarak veya bu komitenin teklifi üzerine Yönetim Kurulu kararı ile sürekli veya geçici olarak Borsa kotundan çıkarılabilir. Yönetim Kurulu, kottan çıkarma kararını vermeden önce ilgili ortaklığı durumu düzeltmesi için uyarabilir ve süre verebilir." Söz konusu yönetmeliğe göre bu madde aşağıdaki hallerde uygulamaya giriyor. Kotasyondan çıkartmayı gerektiren durumlar içinde, yukarıda dile getirdiğimiz olumsuzluklarla ilişkili önemli maddeleri sizinle paylaşırsak; . Ortaklığın hesap dönemi sonuna ait bilançosunda yer alan dönem zararı ve birikmiş zararlar toplamının, özsermayenin dönem zararı ve birikmiş zararlar dışında kalan diğer kalemlerinin toplamına ulaşmış olması, . Kamunun aydınlatılması düzenlemeleri çerçevesinde Kamuyu Aydınlatma Platformuna bilgi, belge ve acçıklama gönderilmesine ilişkin usul ve esaslara uyulmaması, özel durum açıklaması yapılmasının gerekli olduğu durumlarda kamuyu aydınlatma yükümlülüklerine aykırı olarak Kamuyu Aydınlatma Platformu’na bilgi, belge ve açıklama gönderilmemesi, . Borsa yönetimince yapılacak düzenlemelere ve ilgili mevzuata uyulmaması, . Ortaklığın iflasına karar verilmiş olması ya da tasfiye veya süre dolma gibi herhangi bir nedenle sona ermesi, . Ortaklığın, borçlarını ödemekte güçlük içerisine girmiş veya finansman sıkıntısına düşmüş ya da konkordato mühleti talep etmiş olması, . Türk Ticaret Kanunu kapsamında ortaklığın, aktiflerinin satış fiyatları esas olmak üzere düzenlenen ara bilançosuna göre sermayesinin 2/3 ünü yitirmesi, . Borsaya sunulan ara dönemler de dahil olmak üzere son iki döneme ait bağımsız denetim raporunun (sınırlı, sürekli, özel) olumsuz görüş içermesi veya görüş bildirmekten kaçınılması, . Borçlanma araçları Borsada işlem gören ortaklığın borçlanma araçlarına yönelik ödeme veya diğer taahhüt ya da yükümlülüklerini yerine getirememesi, borçlanma aracı sahiplerinin haklarını kullanmalarına engel olabilecek işlem ya da eylemler yapması, . Borsaca veya Borsa tarafından görevlendirilenlerce istenecek bilgilerin verilmemesi veya eksik veya gerçeğe aykırı bilgi ve/veya belge verilmesi, defter ve belgelerin bu görevlilere ibraz edilmemesi, saklanması, yok edilmesi veya Borsa görevlilerinin görevlerini yapmalarının engellenmesi. Durumlarında, borçluluğu temsil eden menkul kıymetler, itfa edildikleri tarihte herhangi bir işlem yapılmasına gerek kalmaksızın Borsa kotundan ve işlem gördükleri Borsa pazarlarından çıkarılır. Gelecek hafta kulüplerin bu sıkıntılardan kurtulabilmek için neler yapabileceklerini tartışacağız.{jcomments on}

|

Son Yayınlananlar

- Galatasaray'da Umudun Adı: Victor Osimhen

- Sonuçlarını düşünmeden yapılanlar yüzünden…

- Newcastle United 2024/25 Finansal Tabloları Kulübün Finansal Mühendislikle Kâra Ulaştığını Gösteriyor!

- Yeşil Sahalarda Çip Savaşı Başlıyor: Nike, UEFA ve Akıllı Top Devrimi

- Rekabet+Sportif Yapılanma = Başarı+Gelir

- FIFA'dan Bilet Skandalı: “Kategori 1 Bilet Aldık, Kale Arkası Çıktı. FIFA’nın Güven Krizi”

- Sahada Bir Futbolcu İki Kişi

- Inter Miami: Önce Stadyumunu, Şimdi Geleceğini İnşa Ediyor

- Tottenham Hotspur Sportif Paradoks ve Finansal Türbülans İçinde!

- Leeds United’ta 2024/25'te Rekor Gelire Rağmen Büyük Zarar

Yazarlarımızın Son Yazıları

Kimler Sitede

Şu anda 1398 konuk çevrimiçiİstatistikler

İçerik Tıklama Görünümü : 58023160

|

Yazılarınızı info@futbolekonomi.com adresine gönderebilirsiniz. |